リースが祖業の金融系コングロマリット『オリックス』

オリックスは1964年、日綿実業(双日の母体の一つ)と三和銀行(後に三菱UFJ銀行に合流)を中心に、3商社と5銀行によってリース会社として設立されました。その後、銀行業、不動産業、保険業などに進出して多角化を進め、企業の買収や売却も積極的に行うなど、投資会社としての性格も強くなっています。

オリックスの事業内容

オリックスはリース業を起点に「金融」と「資産」の両面から近接する事業領域に展開し、時代の変化に適応しながら複合的な事業ポートフォリオを構築してきました。2022年度の営業収益は2兆6,664億円、税引前当期純利益は3,672億円に達し、三井住友ファイナンス&リースや三菱HCキャピタルを抑え、リース会社としては国内最大規模を誇ります。オリックスの利益は大きく子会社等の売却益とそれ以外のベース利益に分けられ、近年はベース利益で年間3,000億円程度を安定的に稼ぎつつ、状況に応じて数百億円~2,000億円弱の売却益を上乗せできています。

- 法人営業・メンテナンスリース

中堅・中小企業向けのリース・融資をはじめ、ITサービス提供、M&A仲介、事業承継支援、不動産仲介、資産運用、保険販売、福利厚生に至るまで幅広いサービスをワンストップで提供しています。

自動車関連のリース・レンタカー・カーシェアリングや中古車販売・売却サポート、医療機器・電子機器・ロボットなどのレンタル・リースもこのセグメントに含まれます。自動車管理台数は143万台で国内1位、レンタカー台数は6.7万台で国内2位(トップはトヨタレンタカー)、カーシェアリング台数は2,562台で国内3位(トップはタイムズカー)です。

- 不動産

オフィスビル・商業施設・物流施設などの開発・賃貸、分譲マンションなどの開発・流通・管理、旅館・ホテル・水族館などの運営を行っています。アセットマネジメント事業としては、オリックス不動産投資法人が2002年に総合型REIT(不動産投資信託)としては国内初となる上場を果たしており、時価総額は4,500億円程度でJ-REITではトップ10に入っています。

- 事業投資・コンセッション

ITサービス・物流・農業・ヘルスケアなどの注力分野においてプライベートエクイティ(未公開株)投資を実施しています。自己資金を用いて時価総額数百億円程度の企業に投資し、オリックス社員やプロフェッショナル人材による経営支援、オリックスのネットワークを活用した顧客開拓や販路拡充、同業・隣接業種の買収・提携による業容拡大を駆使することで数年かけて企業価値を高め、売却益を得ることを狙っています。2023年3月時点、投資先は18件です。

2023年は大手化粧品・健康食品メーカーのDHCを3,000億円で買収し、日本産業パートナーズ傘下で経営再建を目指す東芝に対しては、全体の1割にあたる2,000億円を拠出しました。相次ぐ大型案件の成否がオリックスの今後を大きく左右しそうです。

コンセッションとは、公共施設の所有権を公的機関に残したまま、運営を民間事業者が担う事業形態です。空港や上下水道など5件に参画しており、前田建設工業と東急の6件に次いで3位につけています。

- 環境

再生可能エネルギーによる発電と供給、省エネサービス、太陽光パネル・蓄電池のリース・レンタル、廃棄物処理、資源リサイクルを手がけています。アメリカ、中国、インド、スペインなどで事業を展開し、再生可能エネルギーの設備容量は全世界で4.3GWに達します。日本でも太陽光発電やバイオマス発電を手がけ、設備容量は1GWとトップクラスです。

- 保険

医療保険や死亡保険などの生命保険を手がけています。2022年3月時点の保有契約数は488万件で、医療保険CUREを発売した2006年から10倍以上になりました。とはいえ保険業界では後発組であり、保険事業の売上高は業界最大手の日本生命の1割以下の水準です。

- 銀行・クレジット

投資用不動産ローンを中心に、消費者金融や住宅ローンも手がけています。銀行最大手のゆうちょ銀行や三菱UFJ銀行は200兆円近い預金残高を有しますが、オリックス銀行の預金残高と貸付残高は2兆円を少し超える程度です。ネット銀行に限れば、楽天銀行が9兆円強、住信SBI銀行が8兆円弱の預金残高を有しており、オリックス銀行は7位というポジションです。

- 輸送機器

航空機や船舶のリースを手がけ、航空機は自ら約200機を保有・管理するとともに、500機以上を保有するアイルランドのAvolon社に30%出資しています。船舶ではバルカー(ばら積み貨物船)を10隻保有し、穀物商社や電力会社にリースしています。

- ORIX USA、ORIX Europe、アジア・豪州

各地域で資金の貸付、不動産ローン、事業投資、アセットマネジメントを展開しています。海外売上高比率は直近15年間で16%から33%まで倍増しました。

積極的に多角化を進めてきた結果、オリックスの売上高全体に占めるオペレーティング・リース収益の割合は20%程度に過ぎなくなり、サービス収入、商品や不動産の販売による収入、生命保険料収入、金融や運用による収益が大きくなりました。比較的安定したキャッシュが見込めるサービス収入や保険料収入の割合が高まっている点は評価できます。

オリックスの業績推移

長期投資は10年単位で考えるため、過去の業績もそれなりに遡って確認する必要があります。業界として成熟したリース事業だけでは大きな成長が期待できない中、オリックスは事業の多角化と国際化によって規模の拡大を図ってきました。20%を超えていた利益率がリーマンショックで赤字寸前まで落ち込み、売上高が元の水準を回復するまで4年もの歳月を要していますが、2010年代後半は急速な成長を遂げ、15年間で売上高は2.5倍程度に成長しています。

リーマンショック前、不動産ファイナンスなどで475億円の利益を稼いでいた投資銀行事業が金融危機の直撃を受け、翌2008年度は634億円の赤字に転落しました。リース事業や不動産事業が踏みとどまったため全体としては何とか黒字を維持し、その後は「金融+サービス」の強化、銀行業や保険業の拡充、コンセッション事業や環境事業にも挑戦し、事業ポートフォリオの安全性を高めています。実際、コロナ禍で航空機リース、空港コンセッション、ホテル事業が低迷する中、二桁の利益率を維持し続けました。これから金融危機が起きても、かつてほどの大打撃は受けないと考えています。

オリックスのキャッシュフロー

リース純投資の回収は営業キャッシュフローに反映され、リース資産の購入、営業貸付金の実行・元本回収、子会社等の売却は投資キャッシュフローに反映されます。持分法投資損益はキャッシュフローに反映されないなど、幅広い金融事業を展開するオリックスの場合、業績を総合的に見るためにはキャッシュフローよりも利益が有効かと思います。とはいえ、企業活動を把握するための一助にはなるでしょう。

リーマンショック後、しばらくは元本回収が営業貸付金の実行を上回っていたこともあり、投資キャッシュフローがプラスに転じていましたが、近年は積極的な投資が目立ちます。コロナ禍の影響もあって営業キャッシュフローが伸び悩んでいるものの、フリーキャッシュフローは概ね均衡しています。

オリックスの株主還元

最終的に株主にとって大切なのは、株価上昇によるキャピタルゲインと、配当によるインカムゲインがどれだけ得られるかです。株価は基本的にはEPS(一株当たり利益)と連動し、分子である企業としての利益や配当総額が増えていなくても、分母である株式発行数を自社株買いによって減らすことで、EPSと配当は増やせます。

リーマンショックの際、オリックスの株価は95%近く下落しました。景気変動の影響を受けやすい金融株であることに加え、事業構造やビジネスモデルが複雑でコングロマリットディスカウントに陥りがちやすく、株価は上がりにくい傾向にありましたが、最近は金利上昇による利ざや拡大への期待や日本株全体の再評価に伴う資金収入で最高値の更新が近づいています。

業績の回復と成長に伴い増配が続いています。コロナ禍でも減配しておらず、配当方針は配当性向33%若しくは85.6円のいずれか高い方(累進配当)を掲げている点は評価できますが、直近数年は業績の足踏みが続いており、肝心の業績が上向いてこないとこれ以上の増配は難しいでしょう。

直近10年間の合計で見ても、営業キャッシュフローと投資キャッシュフローが均衡しています。2017年からは積極的な自社株買いを開始しており、年間1,000億円程度の配当支払いに加えて、年間500億円程度の自社株買いを行っています。個人株主を惹きつけてきた株主優待(ギフトカタログ)が2024年から廃止されることは残念で、株主優待以外に特徴が見えづらい銘柄ですから、個人株主を引き留めるためには増配は必至でしょう。

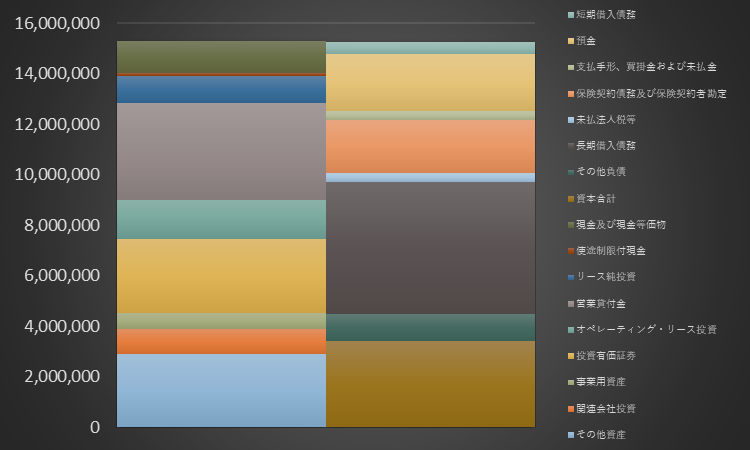

オリックスの財務基盤

オリックスのバランスシートは、事業会社としての資産と負債、投資会社としての資産と負債、銀行としての資産と負債、保険会社としての資産と負債が合体し、かなり複雑です。預金や保険料収入、各種金融機関や資本市場からバランスよく資金調達を行い、各種事業に適切に割り当てています。

リーマンショック以降、オリックスは財務基盤を強化し、近年の自己資本比率は20%台前半で推移しています。一般的な企業に比べて自己資本比率が低いですが、金融業は他人資本を使って初めて成り立つビジネスです。オリックスは様々な事業を抱えているため適切な水準を見極め難いものの、銀行最大手の三菱UFJフィナンシャルグループが10%程度、保険最大手の東京海上ホールディングスが13%程度であり、自己資本比率や長期債務に急激な変化が見られない限りは問題ないでしょう。

まとめ

オリックスは多様な事業の複合体で、経営者が経営を誤るリスクが高いのではないか、かつてよりは強固な事業基盤を築いているとはいえ、景気後退や金融危機にどの程度耐えられるのかといった懸念もあります。ただ、そのことを織り込んで株価は割安・高配当で放置されがちであり、コングロマリットが故に多様なビジネスチャンスを掴みやすく、事業投資が上手くいけば大きな利益が得られるというポテンシャルも秘めた銘柄です。主力銘柄としては微妙ですが、株価が下落したタイミングで、ポートフォリオの片隅に加えるには悪くない銘柄だと考えています。

※筆者はオリックスの株式を300株保有しています。

※データは特に記載がなければオリックスのホームページから取得していますが、見解は筆者によるものです。あくまで参考程度にしてください。